В каких случаях СЗВ-М дополняющая и отменяющая сдаются в территориальное отделение ПФР? Как такую отчетность заполнить? Нужны ли корректирующие формы при ошибках в ИНН или адресе компании?

Как исправлять ошибки после того, как отчет СЗВ-М уже сдали в ПФР, нигде не сказано. В самой форме есть только намекающие коды: «исхд» - исходная, «отмн» - отменяющая, «доп» - дополняющая. Мы выяснили в Пенсионном фонде, какую из форм когда заполнять.

Некоторые ошибки не мешают отчитаться перед фондом. Но есть недочеты, из-за которых СЗВ-М не отправляется в ПФР. Это неправильные Ф.И.О. или СНИЛС работника, а также ошибочный регистрационный номер в ПФР. Если в ваш отчет попала одна из таких ошибок, то как можно скорее переделайте СЗВ-М. А затем отправьте его заново как исходный. Ведь представить отчетность за июль надо до 10 августа 2016 года включительно.

Важно!

Проверить СНИЛС можно на портале ФСС РФ portal.fss.ru > «Льготы». Для этого введите в пустую строку 11-значный номер без тире и пробелов.

Когда нужна СЗВ-М дополняющая

Допустим, компания отчиталсь не обо всех сотрудниках. Это произошло из-за того, что у работника не было СНИЛС, забыли про новичка либо сотрудника восстановили по решению суда.

Чтобы добавить в СЗВ-М недостающие сведения, составьте форму с кодом «доп». СЗВ-М дополняющая должна включать только тех работников, про которых забыли. Весь штат заново перечислять не надо.

Например, бухгалтер не включил в исходный отчет сотрудницу Веснину. Причина в том, что она не сразу сообщила свой СНИЛС. Позже она принесла страховое свидетельство с номером 122-656-563 53. СЗВ-М дополняющая, выглядит так, как на образце 1 ниже.

СЗВ-М дополняющая образец

Когда нужна СЗВ-М отменяющая

Предположим, в отчет включили лишнего работника. Например, сотрудника уволили, а бухгалтерия не в курсе. Или работница сменила фамилию, и ее включили в отчет дважды.

Чтобы исключить из СЗВ-М лишние данные, сдайте форму с типом «отмн». Включите в нее только лишнего работника, всех перечислять не надо.

Допустим, бухгалтер сдал отчет и ПФР прислал положительный протокол. Потом обнаружилось, что в форме есть сотрудник Скороходов. А его уволили еще в марте. Бухгалтер отправил в фонд отменяющую форму.

СЗВ-М отменяющая образец

Сдается ли СЗВ-М дополняющая и отменяющая из-за ИНН

В СЗВ-М можно не ставить ИНН. Но если он неверный, то за это могут оштрафовать на 500 руб. (ст. 17 Федерального закона от 1 апреля 1996 № 27-ФЗ).

Если работнику в учетной программе присвоили чужой ИНН или ошиблись в цифрах, когда вбивали этот номер в программу, подайте сразу две формы - с кодом «отмн» и с кодом «доп». В отменяющую перенесите запись с ошибочным ИНН из исходной. В дополняющей - повторите ее уже с правильным номером. Аналогичным образом исправляют, например, адрес компании.

Например, по работнику Булкину в отчете привели ИНН 480232145678. А на самом деле последняя цифра должна быть не 8, а 5. Тогда заполнить отменяющую форму надо так, как на образце 3. А дополняющую, как на образце 4.

Под конец прошлого года был принят закон, отменяющий индексацию пенсий работающим пенсионерам (закон от 25.12.2015 г. № 385-ФЗ). Положения закона вступили в силу с 1 января 2016 года. Помимо отмены индексаций, ст. 2 данного НПА включает в себя и описание новой формы отчетности, сдавать которую нужно будет каждый месяц, начиная с апреля 2016 года - СЗВ-М.

Аббревиатура СЗВ-М расшифровывается как «Сведения о заработке (вознаграждении), сдаваемые ежемесячно». Отчет СЗВ-М включает сведения о работающих в компании гражданах. Если среди них есть пенсионеры, то ПФР будет знать поименно тех, кому не положена индексация пенсии. Ежемесячно нужно сдавать отчет для того, чтобы получать актуальную информацию о том, кто из пенсионеров работает и не имеет права на индексацию; кто из них уволился, а значит, вправе претендовать на повышение социальных выплат.

Кто сдает СЗВ-М в 2016-2017 году

Новую отчетность должны сдавать все страхователи работающих у них лиц - как по трудовому договору, так и по договору подряда - если в соответствии с договором с сумм вознаграждения платятся страховые взносы в ПФР (п. 2.2 ст. 11 закона от № 27-ФЗ). При этом сведения нужно предоставлять на всех сотрудников, которые трудились в компании в течение отчетного периода: на уволенных и принятых в течение месяца, а также на тех, кто физически не присутствовал на рабочем месте (временно нетрудоспособных, декретниц, работников в отпусках по уходу за детьми).

У многих бухгалтеров возникает вопрос: надо ли сдавать нулевую форму СЗВ-М? Ведь если у компании нет застрахованных лиц, то и предоставлять сведения не на кого. Если нет работников, СЗВ-М предпринимателя не будет содержать никаких строк в табличной части списка застрахованных лиц.

Если единственный учредитель компании принят в штат и платит сам себе зарплату, то сдавать СЗВ-М он должен на самого себя - в таблице застрахованных лиц будет единственная запись (письмо ПФР от 04.05.2016 №15/753).

Порядок заполнения СЗВ-М

Бланк формы СЗВ-М утвержден Постановлением правления ПФР от 01.02.2016 г. №83п, которое не содержит отдельного регламента заполнения формы - вся информация по внесению сведений в отчет уже содержится в самом бланке. СЗВ-М состоит из 4 разделов. Первый раздел посвящен сведениям о страхователей - указать нужно регномер в ПФР, краткое наименование компании в соответствии с уставом или ФИО предпринимателя, ИНН и КПП (ИП указывают только ИНН). Код по ОКПО бухгалтер может взять в карточке статистических кодов, которые присвоили компании при регистрации.

Во втором разделе компания должна указать период, за который отчитывается. Раздел содержит перечень 12 месяцев и цифровой код для каждого месяца: 01 - январь, 02 - февраль и так далее. Бухгалтер указывает соответствующий цифровой код и год: если отчет сдается за май 2016 год, то должно быть указано 05 и 2016.

Третий раздел информирует ПФР о типе формы:

- исхд - исходная форма: если страхователь впервые подает СЗВ-М за отчетный период;

- доп - дополняющая: отметка в этом поле ставится в случае передачи в ПФР дополнительных сведений за отчетный период;

- отмн - отменяющая: СЗВ-М с отметкой в этом поле сдают для аннулирования ошибочно переданных данных.

Четвертый раздел содержит таблицу сведений о застрахованных лицах. Таблица состоит из 4 граф:

- 1 графа - порядковый номер записи в таблице;

- 2 графа - ФИО застрахованного лица, заполнять их нужно только в именительном падеже;

- 3 графа предназначена для СНИЛС застрахованного;

- 4 графа содержит ИНН застрахованного.

В 1-3 графах таблицы раздела 4 сведения должны быть обязательно. ИНН работника компания может и не заполнять. Ошибки в любой из записей таблицы - повод для штрафа со стороны ПФР. Поэтому если вы не знаете, как точно пишется фамилия работника или на ксерокопии ИНН плохо видно одну из цифр - лучше уточнить. Если у вас нет сведений об ИНН, то графа 4 таблицы нужно оставить пустой, прочерки или иные знаки писать не нужно.

Бланк таблицы в разделе 4 содержит 25 строк, учетная программа автоматически добавляет дополнительные строки, если застрахованных лиц больше 25. В конце листа формы СЗВ-М указывается должность руководителя компании, его подпись и расшифровка. Печать на отчете ставится в том случае, если компания официально не отказалась от использования печати. Еще в конце формы следует указать дату составления.

Как исправить ошибки в СЗВ-М

Бланк СЗВ-М очень простой и содержит подсказки по заполнению формы. Да и сам принцип отчета тоже несложный - перечислить сотрудников и указать СНИЛС и ИНН (при наличии). Но поскольку форма сдается впервые в этом году, у бухгалтеров возникают ошибки и недоразумения. Как заполнить форму СЗВ-М, чтобы исправить ошибки - читайте ниже.

Важно: Принимать от страхователей корректировки сданных отчетов СЗВ-М за апрель 2016 г. сотрудники фонда будут до 07.06.2016 г. (информация ПФР от 04.05.2016 № 04/406/1984). Но штрафа вряд ли удастся избежать, поскольку новые сведения поступили в ПФР после крайнего срока сдачи отчетности за апрель 2016 г.

Если бухгалтер внес в раздел 4 сотрудника, который в апреле 2016 г. уже не работал в фирме, то он должен сдать СЗВ-М еще раз: разделы 1 и 2 останутся неизменными, а в разделе 3 тип формы будет указан как отменяющая. Раздел 4 в таком случае должен содержать только сведения о сотруднике, которого надо исключить из отчета.

Если же бухгалтер наоборот, забыл указать кого-то из персонала (например, декретницу или сотрудника, который весь апрель был в командировке), то нужно опять отправить СЗВ-М: раздел 1 и 2 исправлять не нужно, в разделе 3 указать тип формы «дополняющая». Таблица перечня застрахованных лиц будет состоять из тех сотрудников, которых бухгалтер забыл включить в отчет.

Когда бухгалтер должен исправить ошибку в отчете, то нужно сдавать сразу две формы СЗВ-М: отчет с кодом «отмн» и перечнем лиц, по которым допущены ошибки, аннулирует сведения о них. А отчет с типом формы «дополняющая» будет содержать тех же сотрудников, но уже с исправленными данными.

Если вы отправляете СЗВ-М в электронном виде, то ПФР может прислать три варианта протокола:

Вид протокола | Что это значит? | Как исправить? |

Успешно - отчет принят | Ошибок и предупреждений не выявлено. Отчет успешно сдан. | Никак. Все в порядке |

Успешно - отчет требует доработки | Отчет принят частично. В ходе проверки обнаружены несоответствия ФИО и СНИЛС. | Составить новый СЗВ-М с типом формы «дополняющая» только с теми лицами, по ком были допущены ошибки, в установленный срок представления отправить отчет |

Отчет не принят | В ходе проверки выявлены грубые ошибки. | Исправить ошибки и в установленный срок представления формы заново отправить отчет с типом формы «исходная» |

Порядок и сроки сдачи СЗВ-М

Фирма, у которой меньше 25 застрахованных лиц, может сдать отчет двумя способами:

- на бумаге - почтой России, принести лично в отделение фонда или передать через представителя;

- в электронном виде - для этого необходимо иметь ЭЦП, программное обеспечение и должно быть заключено соглашение об электронном документообороте с ПФР.

Если застрахованных лиц больше 25, то отчет нужно сдавать только в электронном виде (п. 2 ст. 8 закона от 01.04.1996 г. № 27-ФЗ).

Когда сдавать отчет СЗВ-М? Изначально в 2016 году был установлен срок сдачи - не позднее 10 числа месяца, следующего за отчетным. Если это выходной день - то срок переносится на ближайший рабочий день. В 2017 году срок продлили на 5 дней, теперь это - не позднее 15-го числа следующего месяца.

Можно ли досрочно сдать СЗВ-М? Закон не запрещает дожидаться конца месяца, чтобы сдать отчет - например, за май месяц вы можете отчитаться 20.05.2016 г. Но если компания наймет еще одного человека после этой даты, то нужно будет подавать дополнительные сведения в отчет. Мы не рекомендуем сдавать СЗВ-М до конца отчетного месяца - если бухгалтер забудет о новом сотруднике, то ПФР оштрафует компанию за непредставление сведений.

Штраф за несдачу СЗВ-М

По нарушениям порядка заполнения и сдачи СЗВ-М есть несколько штрафов. Работодателя оштрафуют в случае опоздания с расчетом или не сдачи СЗВ-М. Размер штрафа - 500 рублей. Вроде бы небольшая сумма, но это не за весь отчет, а за каждого сотрудника, сведения о котором ПФР не получил (ч. 4 ст. 17 закона от 01.04.1996 г. № 27-ФЗ). Если у вас работает 100 человек и бухгалтер забыл сдать СЗВ-М вовремя, то штраф составит 500 рублей*100=50 000 рублей.

За ошибки в расчете СЗВ-М штраф аналогичный - 500 рублей, причем тоже за каждого человека, сведения по которому бухгалтер передал с ошибкой. Ошибки могут быть в ФИО, СНИЛС или ИНН. Первые два показателя - обязательные реквизиты формы, даже опечатки в них чреваты штрафом. ИНН не является обязательным элементом сведений, но если уж указали его, то сделайте это без ошибок. Если бухгалтер сдал сведения о 100 сотрудниках, но в информации о двоих ошибся: неправильная фамилия работника, а в другой строке привел ошибочный СНИЛС, - то штраф за такую оплошность будет равен 500 рублей*2=1000 рублей.

Споры вызывает штраф за отправку СЗВ-М не по ТКС. ПФР имеет право оштрафовать за несоблюдение электронного формата только за сдачу РСВ-1. Однако на практике чиновники могут вообще объявить, что СЗВ-М не сдан - и тогда придется платить штраф как за непредставление сведений по каждому сотруднику.

Образец заполнения формы СЗВ-М

Чтобы вы могли наглядно разобраться с правилами заполнения формы СЗВ-М, мы подготовили пример заполнения отчета и исправления ошибок. В ООО «Фантазия» штатный состав представлен следующими лицами:

В апреле 2016 г. был уволен Соколовский Игорь Валентинович, вместо него 29.04.2016 г. была принята на работу Ивашкевич Кристина Георгиевна. Кроме того, на предприятии трудится программист Иванов Ярослав Олегович, с которым заключен договор оказания услуг в 2016 году.

За апрель 2016 г. бухгалтер ООО «Фантазия» сдал СЗВ-М досрочно - 25.04.2016 г. Однако потом бухгалтер выяснил, что ошибочно включил в расчет юриста Стадничук Алексея Вадимовича, который был уволен 31.03.2016 г., а в апреле приходил только за трудовой книжкой и справками для нового места работы. Кроме того, бухгалтеру нужно передать сведения и по Ивашкевич Кристине Георгиевне, поскольку она была устроена в штат после сдачи апрельской СЗВ-М.

Итак, 25.04.2016 г. бухгалтер ООО «Фантазия» сдал отчет с типом формы «исходная» за апрель 2016 г.

Затем 26.04.2016 г. бухгалтер отправил в фонд СЗВ-М с типом формы «отменяющая» - только на Стадничука Алексея Вадимовича, который в апреле на предприятии уже не трудился.

А после майских праздников 04.05.2016 г. бухгалтеру пришлось отправлять еще один отчет СЗВ-М с типом формы «дополняющая» - для передачи сведений по Ивашкевич Кристине Георгиевне.

Поскольку бухгалтер успел до крайнего срока сдачи СЗВ-М за апрель (10.05.2016 г.), а из ПФР во всех трех случаях пришел успешный протокол передачи сведений - штраф ООО «Фантазия» не получит.

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым , содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное .

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

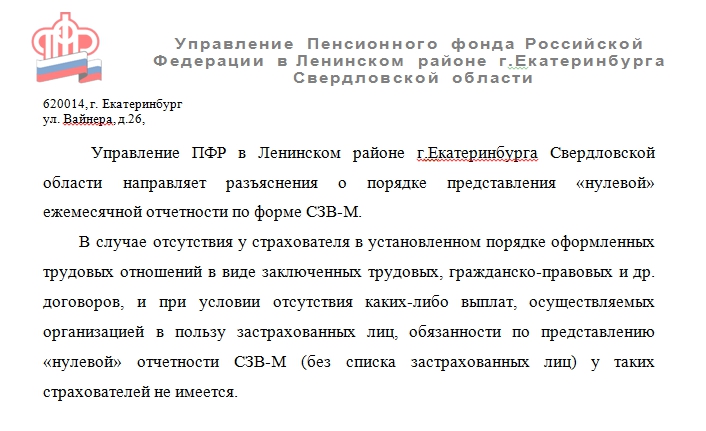

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Читайте также Сбербанк презентовал сервис денежных переводов в Европу: подробности и условия

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

Кроме исходной формы СЗВ-М, возможно, придется сдать и отменяющую СЗВ-М. Раcскажем, в каких случаях подается такой тип формы, чем она отличается от дополняющей и приведем образец.

Отменяющая форма СЗВ-М - это тип формы, которая подается для отмены ранее поданных сведений о застрахованных лицах. Для этого используется та же форма, что и для исходного отчета, только в разделе 3 ("Тип формы") указывается тип "отмн" (отменяющая).

В каких случаях подается отменяющая СЗВ-М

Если после сдачи СЗВ-М обнаружилось, что отчет сдан с ошибками, надо подать отменяющую СЗВ-М. Но не всегда. Например, если компания сдала отчет, а в конце отчетного месяца приняла нового сотрудника, но не включила его в отчет, отменять исходную СЗВ-М и сдавать ее заново не надо. Вместо этого следует сдать дополняющую СЗВ-М.

Если компания записала в СЗВ-М неверный ИНН, то нужно сдать две формы - отменяющую СЗВ-М и дополняющую. В первой указываются данные на работника с неверным ИНН. А в дополняющей - данные на того же работника, только верные. Оба бланка сдаются одновременно. Дополняющая СЗВ-М также подается, если в исходном отчете был указан неверный СНИЛС работника.

Не ясно, примет ли фонд расчет, если компания перепутала СНИЛС работников перед сдачей СЗВ-М . Если не примет, то можно сдать отчет на всех физлиц как исходный. Если же примет все сведения, кроме неверных, то сдать дополняющую СЗВ-М на работника, в сведениях на которого были ошибки.

Как показывает практика, часто компании, которые сдают отменяющие СЗВ-М, сталкиваются со штрафами за недостоверные сведения. Иногда фонд выписывает штрафы компаниям, которые уточняли расчет после крайнего срока сдачи. Если страхователь сдает дополняющую СЗВ-М или отменяющую, значит, в первичном отчете была ошибка. Поэтому фонд штрафует за недостоверные сведения на 500 рублей с человека (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

У сотрудников фонда нет единого мнения о штрафах. Поэтому, если компания нашла ошибку в одном из прошлых отчетов СЗВ-М, безопаснее узнать позицию своего управления ПФР. Если там примут уточненку без штрафа, сдайте ее. Если пообещают штраф, выгоднее дождаться, когда фонд сам сравнит РСВ-1 и СЗВ-М и выявит ошибку. Тогда он пришлет компании уведомление о расхождениях. Будет две недели на то, чтобы исправить СЗВ-М без штрафа (п. 41 Инструкции, утв. приказом Минздравсоцразвития России от 14.12.2009 № 987н).

Срок сдачи отменяющей СЗВ-М

Если компания ошибется в отчете, то исправить СЗВ-М необходимо до окончания отчетной кампании. Если это сделать позже, то фонд оштрафует компанию на 500 рублей за каждого работника, по которому сданы сведения с ошибками (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

В интересах компании исправить СЗВ-М быстрее. По данным этого отчета фонд индексирует пенсии. Если он переплатит пенсионеру из-за ошибок в отчете, то может взыскать ущерб с работодателя (ст. 28 Федерального закона от 28.12.13 № 400-ФЗ). Чем больше месяцев прошло с момента ошибки, тем ущерб выше.

Сдавать ежемесячную отчетность в Пенсионный Фонд обязана каждая организация или предприниматель, у которого есть оформленные сотрудники. Иногда возникают ситуации, когда нужно скорректировать отправленные данные. В такой ситуации нужно использовать отменяющую форму СЗВ-М.

Форма СЗВ-М

Законом РФ предусмотрено представление сведений по каждому работнику или лицу, работающему на основании договора ГПХ, в Пенсионный фонд. В состав данных сведений включены:

- Имя, Отчество и Фамилия застрахованного лица;

- СНИЛС;

- ИНН застрахованного.

Для этих целей была введена форма СЗВ-М, которую нужно сдавать ежемесячно не позднее пятнадцатого числа месяца, следующего за отчетным.

Законодательное регулирование вопроса

Законодательное регулирование вопроса представлено несколькими документами, среди которых - Постановление правления ПФ России номер 83П от 1 февраля 2016 года, в котором утверждена форма сведений о застрахованных. А также обязанность подавать сведения о застрахованных введена Федеральным законом РФ от 01 апреля 1996 N 27-ФЗ .

Тип формы

Форма сведений может быть подана с тремя типами:

- Исходная - это та форма, которая подается предприятием на своих сотрудников впервые. В самом документе она обозначается «Исхд»;

- Дополняющая - подается только в том случае, если Вы хотите добавить сведения на какого то сотрудника (возможно Вы по ошибке забыли указать сведения о нем в исходной форме). В документе такая форма будет иметь отметку «Доп»;

- Отменяющая - форма, которая служит для отмены неправильно поданных сведений. Тип такой формы будет обозначен в отчете как «Отмн».

Пример 1.

ООО «Роза» подает сведения за февраль 2018 года на всех своих сотрудников 10 марта. В такой ситуации бухгалтер ООО поставит отметку «Исхд» на отчете.

Пример 2.

ООО «Роза» подала сведения за февраль 2018 года в Пенсионный фонд на сотрудников 10 марта 2018 года. После подачи отчета бухгалтер выяснил, что в СЗВ-М забыл указать нового сотрудника, который поступил на работу 28 февраля 2018 года. В таком случае бухгалтер подает сведения с типом формы «Доп» (дополняющая).

Пример 3.

ООО «Роза» подала отчет за февраль 2018 года в марте 2018 года. Через два дня после подачи бухгалтер обнаружила, что забыла исключить из сведений сотрудника, который был уволен 31 января 2018 года и не отработал в феврале ни один день. В таком случае бухгалтер должен подать сведения с типом «Отмн» на этого сотрудника.

В каких ситуациях может понадобится СЗВ-М отменяющая

Отменяющая форма данного отчета необходимо, чтобы убрать сведения о каком либо одном или нескольких сотрудниках, на которых была подана исходная форма. То есть корректировки для этого отчета не предусмотрены - если Вы кого то хотите довнести, то подаете дополняющую форму только с этим сотрудником, если Вы хотите кого то убрать из отчета - нужно подать отменяющую форму конкретно на этого сотрудника.

Как оформить

Оформить форму СЗВ очень не трудно. Она представляет собой два раздела - один с данными по предприятию, второй - в виде таблицы, в которой перечислены данные по сотрудникам, а конкретно ФИО, СНИЛС и номер налогоплательщика. Рассмотрим как заполнять отчет:

- Реквизиты фирмы, которая подает отчет - название, ИНН, регистрационный номер в пенсионном, КПП организации (если сведения подает предприниматель, то поле КПП он должен оставить пустым);

- Период, за который подаются сведения - имеет цифровое выражение (цифра обозначает номер месяца, за которых подается отчет);

- Тип отчета - здесь ставится краткое обозначение отменяющая, дополняющая или исходная форма.

- Непосредственно сведения о сотрудниках - их ИНН, номер лицевого счета в пенсионном и ФИО;

- Данные о руководителе предприятия - его должность, фамилия и инициалы, подпись;

- Заверяется отчет печатью предприятия, а в случае если документ сдается индивидуальным предпринимателем, печать может отсутствовать.

Саму форму можно скачать здесь:

Способы подачи

Существует несколько способов подачи этого отчета:

- На бумаге при личном визите директора предприятия или индивидуального предпринимателя в Пенсионный фонд (также отчет может быть сдан по доверенности, которую нужно предъявить сотруднику Пенсионного фонда);

- На бумаге, отправив по почте (в таком случае нужно сделать опись вложения, чтобы у Вас остался один экземпляр и опись как подтверждение, что отчет Вы отправили);

- Электронно - подписав документ электронной цифровой подписью.

Важно ! Для всех способов подачи действует единый срок - до 15 числа месяца, следующего после отчетного месяца.

Выводы

Отчет СЗВ с типом формы отменяющая предназначен для того, чтобы отменить ранее поданные сведения на одного или нескольких сотрудников. В данной форме не нужно указывать всех, нужно вписать только работников, по которым сведения отменяются. Форма для отмены такая же как и для подачи сведений, единственное, что нужно указать - это тип формы «Отмн».

Часто задаваемые вопросы

Вопрос 1 : Как подать корректирующую форму СЗВ?

Ответ: Для данного отчета корректирующая форма не предусмотрена, чтобы скорректировать сведения нужно подать либо отменяющую (чтобы удалить сведения о ком то), либо дополняющую (чтобы добавить сведения о ком то).

Вопрос 2 : Будет ли начислен штраф Пенсионным фондом при подаче отменяющей формы.

Ответ: Штраф за недостоверные сведения равняется 500 рублей за каждого сотрудника, однако при подаче отменяющей формы сотрудники Пенсионного фонда утверждают, что не будут начилять штрафы.

Вопрос 3 : Можно ли подать отменяющую форму, если ошибка была найдена в прошлом отчетном году?

Ответ: Да, можно исправить сведения за любой период.